Garantie Cat Nat - Catnat

GARANTIE CAT NAT

Garantie catastrophe naturelle

Le régime d’indemnisation des catastrophes naturelles, créé par la loi du 13 juillet 1982, a permis de pallier une carence de couverture des risques naturels qui n’étaient que très peu assurés jusqu’alors.

L’assuré est indemnisé des dégâts causés par une catastrophe naturelle dans les cas suivants :

• Si le maire fait une demande de reconnaissance de l’état de catastrophe naturelle

• Si à la suite de cette demande, un arrêté interministériel paru au Journal officiel constate l'état de catastrophe naturelle pour l'aléa concerné

• Si les biens de l’assuré sont garantis en assurance de dommages (incendie, vol, dégâts des eaux, etc…). Les biens couverts uniquement par un contrat d’assurance responsabilité civile ne sont pas assurés au titre de la garantie catastrophe naturelle.

L’assurance catastrophe naturelle est une extension de garantie obligatoire pour tous les contrats d’assurance de dommages (multirisque habitation, tous risques auto, local professionnel…) en dehors des contrats d’assurance des bateaux.

Cette extension donne lieu au paiement d'une surprime uniforme sur l'ensemble du territoire, dont le taux est fixé par l'Etat : 12% de la prime afférente aux garanties dommages du contrat de base pour les biens autres que véhicules à moteur, et 6% des primes vol et incendie (ou à défaut, 0,50% de la prime dommage) pour les véhicules terrestres à moteur.

Selon l’article L125-1 du Code des Assurances, cette garantie prend en charge les « dommages matériels directs non assurables ayant eu pour cause déterminante l’intensité anormale d’un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises. »

Les périls habituellement couverts sont :

• Inondations (Inondations et coulées de boue, Inondations par remontée de nappe, submersion marine)

• Sécheresse

• Mouvements de terrain

• Cyclones et Ouragans (vents cycloniques de vitesse supérieure à 145 km/h en moyenne sur 10 min ou 215 km/h en rafales)

• Séismes

• Avalanches

• Volcanisme

• Tsunamis

Cette liste n'est pas exhaustive.

Ne sont pas couverts les vents cycloniques (qui concernent l'Outre-Mer) dont la vitesse est inférieure aux seuils indiqués ci-dessus. Ne sont également pas couvertes les tempêtes, la neige et la grêle. Ces trois types d’évènements peuvent être couverts obligatoirement par des garanties incluses dans les contrats dommages aux biens (tempête) ou optionnelles (grêle et neige).

Les dommages et les frais pris en charge par la garantie catastrophe naturelle

La garantie catastrophe naturelle prévoit la prise en charge des dommages matériels directs causés uniquement aux biens assurés si ceux-ci sont couverts dans le contrat d’assurance :

• Les dommages matériels directs aux bâtiments, au matériel et au mobilier, y compris la valeur à neuf si elle est prévue au contrat ;

• Les honoraires d'architecte, de décorateur, de contrôle technique ;

• Les frais de démolition et de déblais des biens assurés sinistrés ;

• Les dommages imputables à l’humidité ou à la condensation consécutive à la stagnation de l’eau dans les locaux ;

• Les frais de pompage, de nettoyage et de désinfection des locaux sinistrés et toute mesure de sauvetage ;

• Les frais d’études géotechniques nécessaires à la remise en état des biens garantis ;

• Les véhicules assurés en dommages (la seule garantie responsabilité civile obligatoire ne couvre pas ce type de sinistre).

A SAVOIR :

Les frais d'architecte et de maîtrise d'ouvrage "obligatoires" sont désormais pris en charge par la garantie Cat Nat. À compter du 1er janvier 2024, il est précisé dans l'ordonnance sécheresse que leur prise en charge ne sera plus conditionnée par leur caractère obligatoire. Ils devront simplement être "nécessaire".

Les frais de relogement d'urgence seront pris en charge par le régime légal à compter du 1er janvier 2024. Cette nouvelle garantie devra être incluse dans tout contrat d’assurance dommages à des biens d’habitation, souscrit par tout occupant (propriétaire, locataire, sous-locataire, co-locataire ou occupant de bonne foi…), dès lors qu’il s'agit de sa résidence principale.

Par ailleurs, les pertes d'exploitation consécutives aux dommages directs sont également couvertes dès lors que cette garantie a été souscrite.

Il est préférable d'interroger son assureur pour connaître en détails les dommages et frais pris en charge par le contrat d’assurance.

Si le bien a été construit sur une zone déclarée inconstructible par un Plan de Prévention des Risques Naturels (PPR), l’assureur n’a pas l’obligation de couvrir les dommages dus à une catastrophe naturelle (article L125-6 du Code des Assurances).

Pour les biens déjà construits en zone inconstructible avant déclaration par le PPR, le plan de prévention peut exiger la mise en œuvre de travaux de prévention. Si ceux-ci ne sont pas réalisés dans un délai de 5 ans après la mise en place du PPR, l’assureur n’a également plus l’obligation de couvrir les dommages causés par un évènement de type catastrophe naturelle (en plus d’une mise en demeure du préfet de réaliser ces travaux).

Ce retrait de garantie ne peut être effectué que lors du renouvellement du contrat (à l’échéance) ou lors de la conclusion initiale.

En cas de difficulté de s'assurer, une personne physique ou morale peut saisir le Bureau Central de Tarification.

Le mécanisme des franchises

Elles sont fixées par l'Etat, obligatoires et non rachetables. Depuis le 1er janvier 2001, elles s'établissent comme suit :

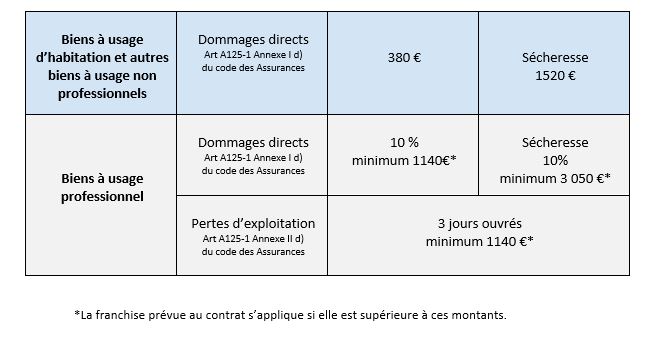

Franchise générale :

• Pour les biens à usage d’habitation et les véhicules automobiles, le montant de la franchise catastrophe naturelle s’élève à 380 €.

• Pour les biens à usage professionnel, le montant est de 10% des dommages avec un minimum de 1140 €.

• Pour les pertes d’exploitation, la franchise est de 3 jours ouvrés avec un minimum de 1140 €.

Franchise spécifique aux mouvements de terrain consécutifs à la sécheresse ou à la réhydratation des sols :

• Pour les biens à usage d’habitation et les véhicules automobiles : 1520 €.

• Pour les biens à usage professionnel : 10% des dommages avec un minimum de 3050 €.

• Pour les pertes d’exploitation : 3 jours ouvrés avec un minimum de 3050 €.

Si plusieurs états de catastrophe naturelle sont prononcés sur la même commune durant une période de 5 ans, et en l'absence d'un Plan de Prévention des Risques Naturels, la franchise peut être modulée :

• 1 à 2 reconnaissances : Franchise de base

• 3 reconnaissances : Doublement de la franchise

• 4 reconnaissances : Triplement de la franchise

• 5 reconnaissances et plus : Quadruplement de la franchise

La territorialité de la couverture

Les territoires couverts sont :

• La métropole

• Les Départements et Régions d'Outre-Mer (DROM) : Guadeloupe, Guyane, Martinique, Mayotte, La Réunion

• Les Collectivités d'Outre-Mer : Saint-Pierre-et-Miquelon, Saint-Martin, Saint-Barthélemy, Wallis-et-Futuna

En revanche, sont exclus les territoires suivants :

• Monaco

• Andorre

• Polynésie française

• Nouvelle Calédonie

• Terres Australes et Antarctiques Françaises (TAAF)

• Clipperton